(di Donato Rossiello, Nico Fano)

Il mese di settembre nella cronaca contemporanea è stato funestato da eventi che hanno inevitabilmente alterato la nostra percezione del mondo (o di parte di esso) e smosso la coscienza collettiva. E i mercati finanziari?

Come avrete già letto, abbiamo posto in evidenza due avvenimenti di enorme portata tacciati d’essere i fattori scatenanti di un crollo dei mercati, con conseguenti perdite irrimediabili e dissesti economici negli investitori. Ma è davvero così? Scopriamolo insieme…

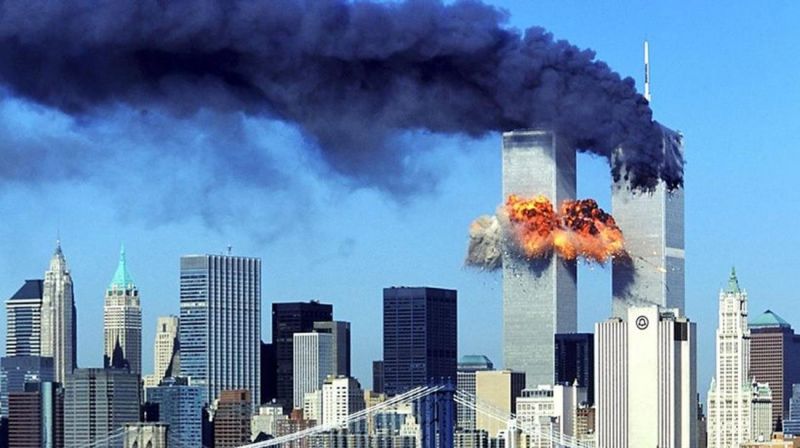

Tralasciando volutamente approfondimenti di natura geopolitica e sociale [non è questo il nostro ambito e scopo – nda], l’11 settembre 2001 una serie di quattro attacchi aerei combinati minarono le fondamenta della sicurezza degli Stati Uniti, falciando migliaia di vite e lasciando un solco indelebile nella storia. Il crollo delle torri Nord e Sud del World Trade Center, però, non pare sia stato così determinante come ci vien spesso riportato, da un punto di vista finanziario.

Analizzando su ampia scala i dati e i rendimenti percentuali del mercato americano (valori “Standard and Poor’s”, S&P 500) appare tangibile come, ben prima dell’azione terroristica, i mercati fossero già in crisi da oltre un anno; invero dal 24 marzo 2000 al 10 settembre 2001 si registrano perdite del (-)30% circa. La settimana immediatamente successiva all’attentato c’è stato un ulteriore calo del (-)11% ma, rispetto a questo valore, al 31 dicembre dello stesso anno è stato recuperato/guadagnato un (+)7%. E, a dirla tutta, da quel maledetto 11 settembre ad oggi si documenta un incremento superiore a (+)200%!

Stessa disamina potrebbe esser fatta per il fallimento della società Lehman Brothers , avvenuto il 15 settembre 2008. Nonostante i conseguenti ed inevitabili effetti “domino” negativi (legati per lo più ai debiti non saldati), anche in questo caso il mercato globale appariva in perdita da tempo. Difatti, sino al 15 settembre si attesta una percentuale negativa del (-)22% dai massimi precedenti e del (-)45% dai minimi successivi, salvo poi riprendersi e totalizzare un ricavo del (+)170% ad ora.

In definitiva, è evidente quanto gli episodi (di carattere finanziario) succitati non siano stati la «causa di» quanto piuttosto la «conseguenza di» situazioni e andamenti pregressi. Già, molto spesso alcune dinamiche di Borsa appaiono slegate dall’economia e dalla società reale. Come si spiegherebbero altrimenti i rialzi post Covid-19, essendo i PIL mondiali in rosso, o anche i cali del (-)20% nel 2018 senza che ci fosse alcun fenomeno scatenante di rilievo? Un mistero pari a quello del numero esatto di fagioli nel barattolo, in una nota trasmissione televisiva condotta dalla Carrà.

Eppure non siamo al cospetto di un ambito caotico e casuale, come si potrebbe desumere, ma pragmatico e lucido: in Borsa non esistono fatti positivi/negativi né pretesti ma soltanto impostazioni corrette o sbagliate.